概述:2022年1-6月国内轴承钢粗钢产量同比下降0.67%,轴承钢材产量同比上升2.17%。回顾7月份轴承钢市场,下游需求及资金流转支撑不足,市场价格处于持续回落的状态。截止到目前国内轴承圆钢50mm(连铸)均价为5594元/吨,较6月底下跌560元/吨,月环比跌幅为9.10%。在钢材需求有望环比回升,而供给端略有减量的背景下,预计8月轴承钢市场价格或企稳小涨。

一、国内轴承钢产量情况

(一)2022年1-6月轴承钢产量:钢材同比上升粗钢同比下降

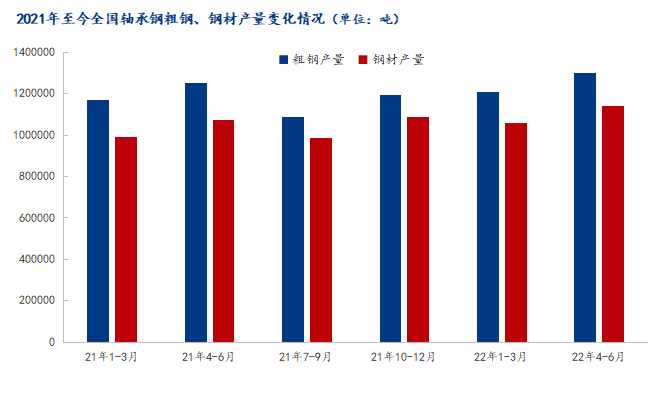

根据特钢协统计数据显示,2022年1-6月我国主要优特钢企业轴承钢粗钢产量为250.67万吨,与去年同期相比下降0.67%;2022年1-6月我国主要优特钢企业轴承钢材产量为220.00万吨,与去年同期相比上升2.17%,详见图1。

图1:2021年以来全国轴承钢粗钢、钢材月度产量变化情况

(二)2022年1-6月轴承钢各生产企业成品材产量:钢厂产量同比增加

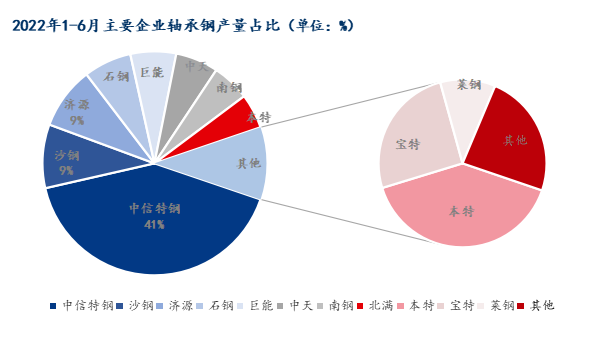

从图2可以看出,目前轴承钢产量较大的生产企业分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、沙钢(东北特钢、永钢)和济源钢铁,占到总产量的59%。2022年1-6月轴承钢整体产量在增加,石钢、莱钢、济源、建龙、中特、沙钢等钢厂产量较去年同期相比均有增加,西宁、北满、本特、中天、南钢、巨能等钢厂产量有所减少。

图2:2022年1-6月主要企业轴承钢产量占总产量比重

二、国内轴承钢市场表现

7月份轴承钢市场价格整体大幅下跌,下游需求表现依然偏弱。目前钢厂库存转移至社会库存已有体现,主流市场轴承钢库存呈现攀升态势,部分轴承钢管厂库存压力凸显。近阶段市场在淡季氛围下,商家信心明显不足,市场需求一直处于抑制状态。随着全国疫情严重程度的减轻,下游制造业企业开工率提升,整体需求有望环比提升,预计8月轴承钢市场价格或企稳小涨。

表1:目前轴承钢钢厂出厂承兑价

三、相关市场信息

(一)原料价格:

七月铁矿石价格先跌后涨,现Mysteel62%澳粉指数为114.5美元/干吨。中上旬下游成材需求恢复缓慢,库存压力加大,上游钢厂生产减产范围不断扩大,需求出现持续性走弱趋势,价格下行明显;而下旬,在通过减产缓解钢厂成材库存压力目的短暂达成后,下游需求也出现了小小的回暖。当前市场运行主要矛盾仍然集中在需求端,预计八月价格运行整体上或呈现前高后低趋势;国内废钢市场全面走跌,整体表现不佳,月末均价在2404元/吨。钢厂成品材库存积压,资金周转难以缓解。电弧炉钢厂虽亏损有所缓解,但仍有部分钢厂检修,继续减产甚至停产。高炉钢厂也承压生产,废钢需求低迷,导致废钢价格大幅跳水。多种因素影响尚在,考虑到市场逐步恢复,预计8月份废钢市场承压运行,震荡上涨;高碳铬铁市场价格偏弱运行,月末价格在8456元/吨。下游钢厂消费缩减,对铬铁需求持续低迷,部分钢厂7-8月减量或不采购,铬铁供应过剩局面加剧,8月产量将继续下降。目前铬铁主要问题仍然在于需求表现疲弱,成本因素影响相对有限,短期内供需局面难以发生转变,预计铬铁市场将保持弱势运行。

图3:2021年以来部分原材料价格变化情况

(二)下游行业

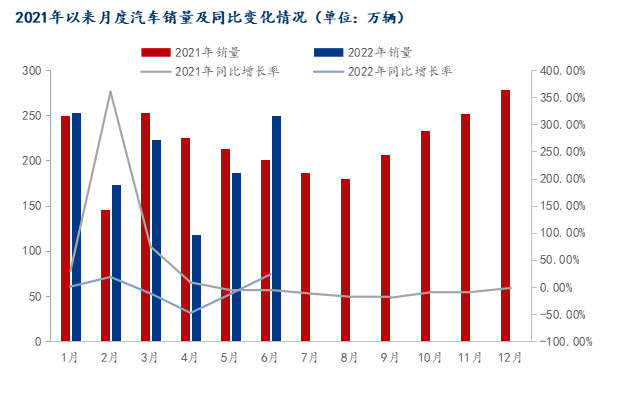

据中国汽车工业协会统计分析,2022年6月,汽车产销分别完成249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。1-6月,汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费?场快速回暖,新能源汽车保持高速增长,产销同比均增长1.3倍。

图4:2021年以来月度汽车销量及同比变化情况

四、结论

7月份轴承钢市场价格整体大幅下跌,下游需求表现依然偏弱。近阶段轴承钢钢管厂、锻造厂库存压力增加,整体现货环节依旧承压显著,短期内商家出货压力较大。虽然部分钢厂略有减产,但减产量相对当前高库存来讲微不足道,后期库存压力依然存在。随着疫情缓解,加之各地刺激汽车消费的政策,后期汽车需求将得到一定的缓解。8月市场需求或有一定好转,但是整体需求的增量还有待市场进一步验证。总体来看,8月份行情或略好于7月份,虽然供需基本面在短期仍然承压,但鉴于部分行业需求有小幅回暖的迹象,预计8月轴承钢价格或将有企稳回涨可能。

1018次

1018次