������2022�������иֲִָ���ͬ���½�9.07%����иֲIJ���ͬ���½�6.32%���ع�2�·���и��г���GCr15�и߶˲��ϼ۸�С�����ǣ��ͼ���Դ�۸�խ����Ϊ������ֹ��Ŀǰ�������Բ��50mm(����)����Ϊ5473Ԫ/�֣������´�����ȡ�����Ԫ���������г����������սΣ�������ָ��ٶ�ͬ��������Ϊ������3�������г�����IJ��ϻָ����Һ����г��µ����ɱ�����Ԥ��3�·���и��г��۸����С�����ǣ����۸����ǵķ��Ȼ�������ޣ�ͬʱҲ�����Ź�Ӧ�Ϳ��ѹ����

һ��������иֲ������

(һ��2022����иֲ������ֲġ��ָ�ͬ��˫˫�½�

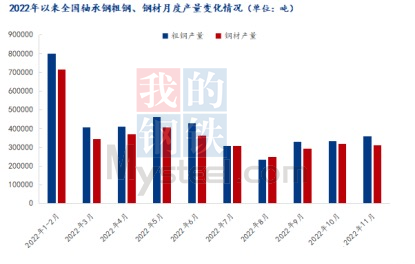

�����ظ�Эͳ��������ʾ��2022���ҹ���Ҫ���ظ���ҵ��иֲִָ���Ϊ440.12��֣���ȥ��ͬ������½�9.07%��2022���ҹ���Ҫ���ظ���ҵ��иֲIJ���Ϊ397.27��֣���ȥ��ͬ������½�6.32%�����ͼ1����Ȼ��ǰԭ�ϼ۸��Դ���λ����и�������ҵ���������������г�����3�·�Ԥ������ƫǿ����Ϊ3�·������������ͷţ�Ԥ�ƺ�����иֲ��������ʻָ�����λˮƽ��

ͼ1��2022������ȫ����иִָ֡��ֲ��¶Ȳ����仯���

������2022����иָ�������ҵ��Ʒ�IJ������ֳ�����ͬ�ȼ���

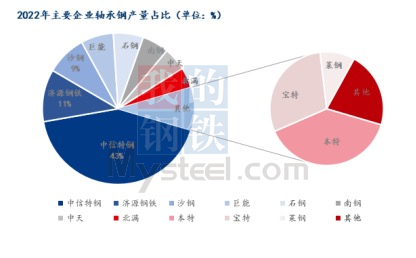

��ͼ2���Կ�����Ŀǰ��иֲ����ϴ��������ҵ�ֱ��ǣ������ظ֣��˳��ظ֡���ұ�ظ֡��ൺ����������Դ������ɳ�֣������ظ֡����֣���ռ���ܲ�����63%��2022����и���������ڼ��٣�ʯ�֡����֡����ܡ���Դ�����صȸֳ�������ȥ��ͬ�����С�����ӣ��������������ϸ֡����졢���ء��ϸ֡�ɳ�֡������ȸֳ��������������١�

ͼ2��2022����Ҫ��ҵ��иֲ���ռ�ܲ�������

���������������

2�·���и��г��۸������ȣ������и߶˲��ϼ۸�С�����ǣ��г�����δ�����ڻָ����ݵ���3�¸ֳ��ӵ�����пɣ�ֱ�����������ϸߡ�����ͨ������������ڵ�ǰ��������δ������յ�����£�������иֹܳ���ǰ���ѹ�����ɽϴ��ڿ��Ҳ�б����ۼӵĿ��ܡ�Ŀǰ���ء�����ҵ���ٸ�������������������Ľ�һ���ͷţ�Ԥ��3����и��г��۸����С�����ǡ�

��1��Ŀǰ��иֳָ������жҼ�

��������г���Ϣ

��һ��ԭ�ϼ۸�

2������ʯ�۸�խ����Ϊ������Mysteel62%�ķ�ָ��Ϊ124.25��Ԫ/�ɶ֡���ǰ�ֳ��������ǻ���ӯ��ƽ�������£������������������������ⲿ��������Ϣ���գ�Ԥ������ʯ�۸�������У����ڷϸ��г��۸����Ϊ����Ƶ����̬�ƣ���ĩ������2759Ԫ/�֡��ϸ��Լ۱��Լ��ֳ�Ч�����Գ����Ŵ��������ֵ�þ��裬Ԥ��3�¹��ڷϸ��г��۸������������������2�·������Ŵ�̼�����г�������ȣ���ĩ�۸���9333Ԫ/�֡������Ϸ�������������⣬������ҵ�������ӣ�������������ߣ�Ԥ�ƺ��ڲ���С�����������ڶ��ע�������������Ԥ�ƽ��ڸ�ϵ�г�����ƫǿ���С�

ͼ3��2022����������ԭ���ϼ۸�仯���

������������ҵ��

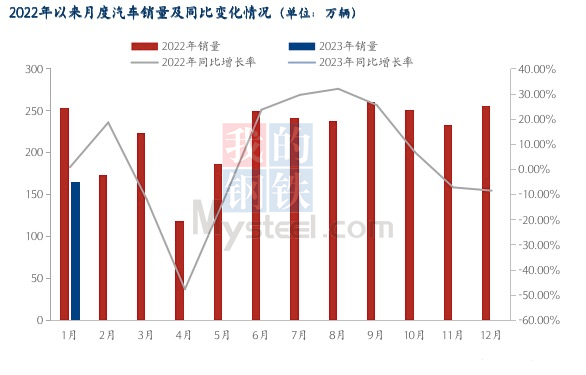

���й�������ҵЭ��ͳ�Ʒ�����2023��1�·ݣ����������ֱ�Ϊ159.4������164.9���������ȷֱ��½�33.1%��35.5%�����У����ó������������½����ƣ�����Դ��������ͬ�������������ڱ��ֽ�Ϊͻ���������������÷�չ̬�ơ����ڣ����������ܲ��ž����ijƽ������ȶ��������������ѣ�ͬʱ���½����̨�ٽ��������Ѻ�������Դ������չ�����ߣ���֮�ں���ش��ģ��������½��������Ϊ�����г���ƽ�ȷ�չע�������ġ�

ͼ4��2021�������¶�����������ͬ�ȱ仯���

�ġ�����

2�·���и��г��۸�С�����ǣ�����������ۻ���3�£������г������봫ͳ������ó���ڳɽ���������һ�������������г���Ӧ���Լ�����˫˫�����������ڳɱ�����������õȿ��ǣ�Ԥ��3�·���и��г��۸����С�����ǣ����۸����ǵķ��Ȼ�������ޣ�ͬʱҲ�����Ź�Ӧ�Ϳ��ѹ����

1018��

1018��