概述:2022年1-8月国内轴承钢粗钢产量同比下降7.98%,轴承钢材产量同比下降3.95%。回顾9月份轴承钢市场,市场价格表现大体稳定,市场成交略有所好转。截止到目前国内轴承圆钢50mm(连铸)均价为5472元/吨,较8月底下跌10元/吨,月环比跌幅为0.18%。虽然近阶段钢厂产量同比略有下降,但市场库存持续累积,钢厂出货压力增大,同时市场商户为清理自身库存,低价抛售现象增多。随着国庆假期的来临,需求短期会小幅减弱,但二十大会议召开在即,市场预期向好,预计10月份轴承钢市场价格或前高后低,整体均价水平较9月份有所抬升。

一、国内轴承钢产量情况

(一)2022年1-8月轴承钢产量:钢材、粗钢同比双双下降

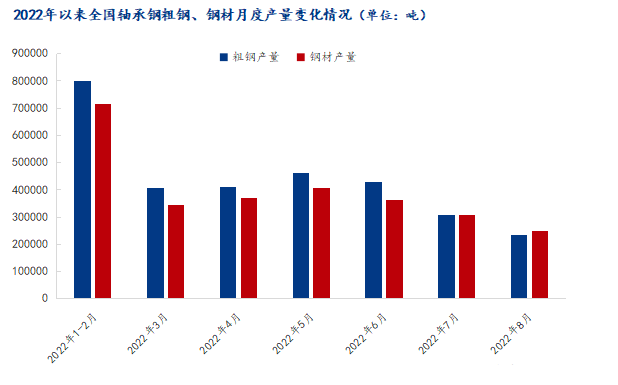

根据特钢协统计数据显示,2022年1-8月我国主要优特钢企业轴承钢粗钢产量为304.77万吨,与去年同期相比下降7.98%;2022年1-8月我国主要优特钢企业轴承钢材产量为275.80万吨,与去年同期相比下降3.95%,详见图1。

图1:2022年以来全国轴承钢粗钢、钢材月度产量变化情况

(二)2022年1-8月轴承钢各生产企业成品材产量:钢厂产量同比减少

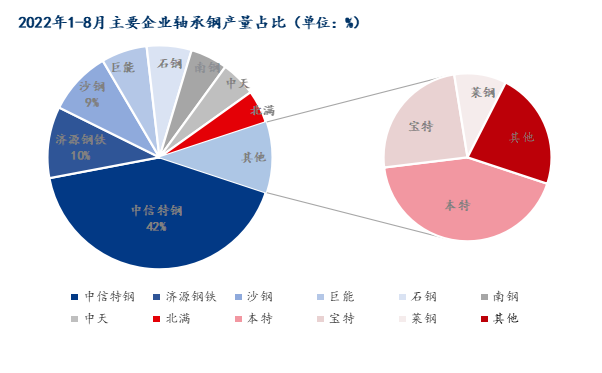

从图2可以看出,目前轴承钢产量较大的生产企业分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、济源钢铁和沙钢(东北特钢、永钢),占到总产量的61%。2022年1-8月轴承钢整体产量在减少,石钢、莱钢、济源、建龙等钢厂产量较去年同期相比小幅增加,西宁、北满、邢钢、中天、本特、南钢、巨能、中信等钢厂产量均有所减少。

图2:2022年1-8月主要企业轴承钢产量占总产量比重

二、国内轴承钢市场表现

9月份轴承钢市场价格大体持稳,“金九”行情未能如期兑现。由于原料端价格表现强势,钢厂基本处于盈亏边缘或微利状态,商家普遍对于后市难有持续乐观态度。在国庆小长假期间,钢厂库存及社会库存将会有所增加,对市场整体基本面来说或偏弱。但二十大会议召开在即,市场预期向好,预计10月轴承钢市场价格或将前高后低运行,整体均价水平较9月份有所抬升。

表1:目前轴承钢钢厂出厂承兑价

三、相关市场信息

(一)原料价格:

九月铁矿石价格小幅回落,现Mysteel62%澳粉指数为95.8美元/干吨。短期钢厂利润将继续维持低位,且国庆后将迎来短期行政限产,但市场对于下游需求仍有改善预期。预计十月需求继续保持高位,港库仍有降库风险;国内废钢市场呈现相对平稳的窄幅波动趋势,月末均价在2683元/吨。二十大召开在即,政策加持力度有望进一步加强,废钢市场短期可能会受大环境影响而出现价格稳中上涨的行情;高碳铬铁市场价格止跌反弹,月末价格在8133元/吨。随着月底大型钢厂铬铁招标价陆续出台,与市场现货零售价差较大,工厂报价偏少且多挺价。下游钢厂及贸易商多积极询盘补库建仓,工厂惜售挺涨意愿强烈,预计节后铬铁市场价格仍有上行趋势。

图3:2021年以来部分原材料价格变化情况

(二)下游行业

据中国汽车工业协会统计分析,2022年8月,汽车产销同比延续保持快速增长势头,产销分别完成239.5万辆和238.3万辆,同比分别增长38.3%和32.1%。本月新能源汽车产销和汽车出口同比均创历史新高。目前行业持续保持良好发展态势,并有望继续延续。2022年1-8月,汽车产销分别完成1696.7万辆和1686万辆,同比分别增长4.8%和1.7%,是二季度以来的首次产销双增长。

图4:2021年以来月度汽车销量及同比变化情况

四、结论

9月份轴承钢市场价格大体持稳,市场多空因素交织。本月原料端价格有所回升,但?外美联储加息落地,宏观经济环境继续收紧。近阶段钢管厂、锻造厂回款压力持续加大,资金偏紧依旧是制约价格拉涨的主要因素,下游忧虑情绪仍存。在需求面临压力下,厂商依旧以出货降库为主,操作方面较为谨慎。市场虽缺乏信心,但节后受二十大环保限产预期支撑,存在少量减产预期。预计10月轴承钢市场价格或将前高后低运行,但受成本支撑,整体现货行情下行幅度不大。

1018次

1018次