概述:1-6月份国内轴承钢粗钢产量同比减少2.15%,轴承钢材产量同比下降1.51%。回顾7月份轴承钢市场,在钢厂成本上移及期货市场走强的推动下,市场价格呈现整体向上的走势,截止到目前国内轴承圆钢50mm(连铸)均价为4743元/吨,较6月底上涨27元/吨,月环比增幅0.48%。短期高温天气延续,终端有效需求着实一般,但随着各大钢厂出厂成本的攀升,预计8月份轴承钢市场价格或小幅探涨。

一、国内轴承钢产量情况

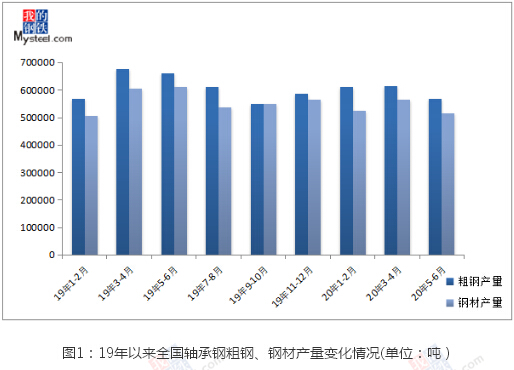

(一)1-6月份产量:轴承粗钢、钢材同比双双下降

根据特钢协统计数据显示,2020年1-6月份我国主要优特钢企业轴承钢粗钢产量为179.66万吨,与去年同期相比下降2.15%;2020年1-6月份我国主要优特钢企业轴承钢材产量为160.64万吨,与去年同期相比下降1.51%,详见图1。

(二)1-6月轴承钢各生产企业成品材产量:钢厂产量同比减少

从图2可以看出,目前轴承钢产量较大的分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、中天和本钢,占到总产量的64%。2020年1-6月份轴承钢整体产量在下降,邢钢、西宁、石钢、齐鲁、南钢、中天等钢厂产量均有减少,本钢、北满、济源、建龙等钢厂产量较去年同期相比略有增加。

二、国内轴承钢市场表现

回顾7月份轴承钢市场,由于宏观面以及期货利好刺激打破预期,市场价格呈现整体向上的走势。受卫生公共卫生事件影响,国外需求萎缩,轴承类产品出口仍然受到一定制约。但近阶段汽车轴承、风电轴承、工程机械轴承等轴承配套企业需求略有改善,市场库存压力有所缓解。虽需求环节对价格起到的支撑效应比较有限,但随着轴承钢产量的下降以及在原料成本支撑下,预计8月份轴承钢市场走势依然较为坚挺,部分材料仍有上涨的可能性。

三、相关市场信息

(一)原料价格

7月铁矿石价格冲高回落,月末价格在110.65美元/干吨。上旬价格上涨驱动为远期供应端季节性回落后主要品种结构性矛盾突出,叠加国内高需求的配合,价格连续拉涨至112美金,为年内Z高点。下旬后,港口库存累库幅度加剧,加之宏观干扰以及钢材需求淡季,铁矿石现货情绪开始转弱。预计八月份铁矿石市场将承担来自港口库存累库以及品种结构性矛盾缓解后的双重压力,不过在高需求支撑下价格难有大跌可能,月内或维持偏弱走势;普碳废钢市场震荡上行,月末均价在2379元/吨。虽然梅雨季节过去高温来袭,废钢供应进入淡季,但很多供货商仍抓紧加工生产,暂未调整加工时长,积极出货。预计8月份废钢市场高位震荡,不排除个别区域继续冲高的可能;高碳铬铁市场价格偏弱运行,较上月末下跌4%,市场暂缺乏利好支撑。7月全国高碳铬铁产量53.2万吨,较6月上涨1.9%。虽新一轮招标价格下降概率较大,但市场价格基本已提前下降,预计铬铁价格变化幅度有限,维持盘整运行为主。

(二)下游行业

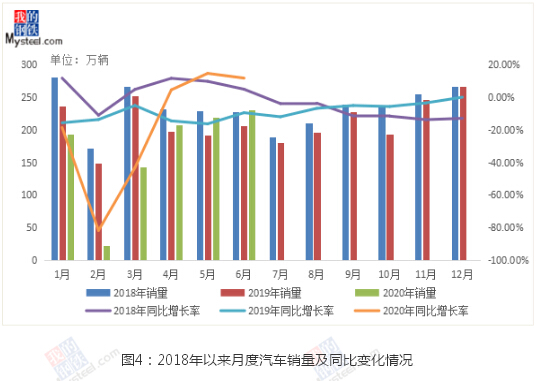

据中国汽车工业协会统计分析,2020年6月,汽车产销延续了回暖势头,当月产销量环比和同比保持增长。6月,汽车产销分别完成232.5万辆和230万辆,同比分别增长22.5%和11.6%。1-6月,汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅持续收窄,总体表现好于预期。

四、结论

回顾7月份轴承钢市场,虽然部分终端需求受到抑制,但随着钢厂出厂价上升,市场资源到货成本进一步攀高,市场价格得以走高。目前钢管厂、锻造厂基本按需采购,国外需求萎缩,轴承类产品出口仍然受到一定制约。但鉴于原料端铁矿及废钢价格涨幅明显,近阶段邢钢、西宁、石钢、南钢、中天等钢厂轴承钢产量均有减少,市场库存压力有所缓解。

正值高温淡季,轴承钢需求势必会受到一定影响,但受供应端减量以及在原料成本支撑下,预计8月份轴承钢行情或有小幅探涨机会。

1018次

1018次