邓立信(Alrik Danielson),总裁和首席执行官:

“2018年对斯凯孚来说是非常利好的一年,不仅业绩创了纪录,财务表现也显著增强。为此,董事会决定在年度股东大会上提议增加每股6.00瑞典克朗的股息。

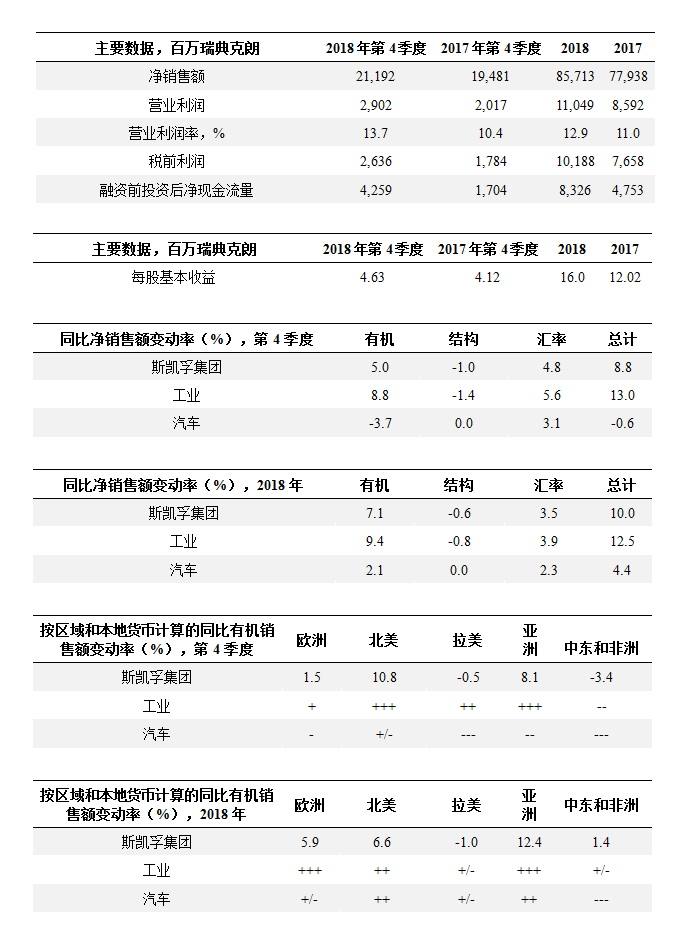

在第四季度,集团的有机销售额增长了5%,净销售额为212亿瑞典克朗。

营业利润为29亿瑞典克朗。受SKF驱动技术出售的积极影响,营业利润率达到了13.7%。资产减值和客户结算以及重组产生了负面影响。上述两者相抵后产生了7.05亿瑞典克朗的营业利润。

由于强劲的经营业绩,包括成品库存的持续减少和SKF驱动技术的出售,现金流非常强劲,达到了43亿瑞典克朗。

工业业务的有机销售额增长率为9%。经营业绩依然强劲,财报所示营业利润率为18.3%(上年为12.8%)。

汽车业务仍保持稳健,受重组成本和客户结算的影响,该业务的营业利润率为2.1%。有机销售额增长率为-3.7%,欧洲销售额继续受到全球统一轻型汽车测试规程(WLTP)测试周期的影响。在中国,对卡车和汽车的需求减弱。

第四季度我们忙于加大力度提高生产竞争力,强化我们的制造布局。我们宣布在法国、德国、中国和英国的投资和并优化布局。

在自动化和技术升级方面的投资仍在继续,11月份在德国施韦因富特进行了进一步投资,还在法国瓦朗谢讷落成了一条LEAP航空发动机轴承自动化装配线。

我们现在有大约400万个互联的轴承,其中一半连接到我们遍布全球的REP中心,使我们能够为客户确保可靠的旋转设备性能。

进入2019年季度,我们预计集团的销售额将保持相对不变,工业产品略高,而汽车产品则略低。”

展望和指南

2019年季度需求(与2018年季度相比)

预计对斯凯孚产品和服务的需求将保持相对不变,对工业产品的需求将略有增加,对汽车产品的需求则有所下降。北美的需求预计会提高,亚洲略有升高,拉美相对不变,欧洲则略有下降。

2019年第1季度业绩指引

•财务净值:-2亿瑞典克朗。

•基于2018年12月31日的汇率,与2018年相比,汇率对营业利润的影响预计为约+1.4亿瑞典克朗。

2019年业绩指引

•税收水平,不包括与多样化经营有关的影响:约28%。

•财产、厂房和设备增加值:约28亿瑞典克朗。

1002次

1002次