ёЕКцЈә2023Дк1-4ФВ№ъДЪЦбіРёЦҙЦёЦІъБҝН¬ұИПВҪө1.67%Ј¬ЦбіРёЦІДІъБҝН¬ұИПВҪө4.05%ЎЈ»Ш№Л5ФВ·ЭРРЗйЈ¬№ъДЪЦбіРёЦКРіЎјЫёсіКПЦІ»¶ПМҪөЧөДЧЯКЖЈ¬ЦХ¶ЛІЙ№әТвФёІ»ЗҝЎЈҪШЦ№өҪДҝЗ°№ъДЪЦбіРФІёЦ50mm(Б¬Цэ)ҫщјЫОӘ5069ФӘ/¶ЦЈ¬ҪП4ФВөЧПВөш325ФӘ/¶ЦЈ¬ФВ»·ұИөш·щОӘ6.03%ЎЈЛдИ»өұЗ°ЦбіРёЦёЦі§ІъБҝВФөНУЪИҘДкН¬ЖЪЈ¬ө«5ФВЦЖФмТөPMIјМРш»ШВдЈ¬·зөзЎў№ӨіМ»ъРөЎўЖыіөөИПВУОРРТөөДРРТөҪУөҘРиЗуІўІ»АЦ№ЫЈ¬ЙМјТіц»хІ»і©ЎЈҙ«НіөӯјҫПВЈ¬№©РиГ¬¶Ь»тҪ«јУҫзЈ¬ЗТКЬЦЖУЪЧКҪрҪш¶И»әВэЈ¬¶ФУЪёЦІДКөјКРиЗуАӯ¶ҜУРПЮЈ¬ФӨјЖ6ФВЦбіРёЦКРіЎјЫёс»тіКИхКЖЕМХыёсҫЦЎЈ

Т»Ўў№ъДЪЦбіРёЦІъБҝЗйҝц

(Т»Ј©2023Дк1-4ФВЦбіРёЦІъБҝЈәёЦІДЎўҙЦёЦН¬ұИЛ«Л«ПВҪө

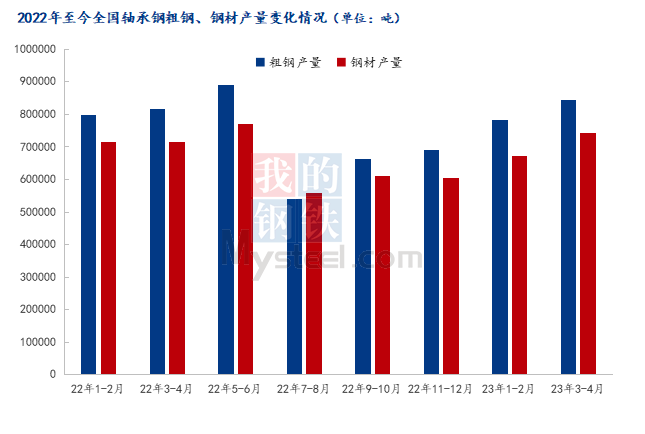

ёщҫЭМШёЦРӯНіјЖКэҫЭПФКҫЈ¬2023Дк1-4ФВОТ№ъЦчТӘУЕМШёЦЖуТөЦбіРёЦҙЦёЦІъБҝОӘ163.54Нт¶ЦЈ¬УлИҘДкН¬ЖЪПаұИПВҪө1.67%Ј»2023Дк1-4ФВОТ№ъЦчТӘУЕМШёЦЖуТөЦбіРёЦІДІъБҝОӘ141.64Нт¶ЦЈ¬УлИҘДкН¬ЖЪПаұИПВҪө4.05%Ј¬ПкјыНј1ЎЈ

Нј1Јә2022ДкТФАҙИ«№ъЦбіРёЦҙЦёЦЎўёЦІДФВ¶ИІъБҝұд»ҜЗйҝц КэҫЭАҙФҙЈәМШёЦРӯЎўёЦБӘКэҫЭ

ЈЁ¶юЈ©2023Дк1-4ФВЦбіРёЦёчЙъІъЖуТөіЙЖ·ІДІъБҝЈәёЦі§ІъБҝН¬ұИјхЙЩ

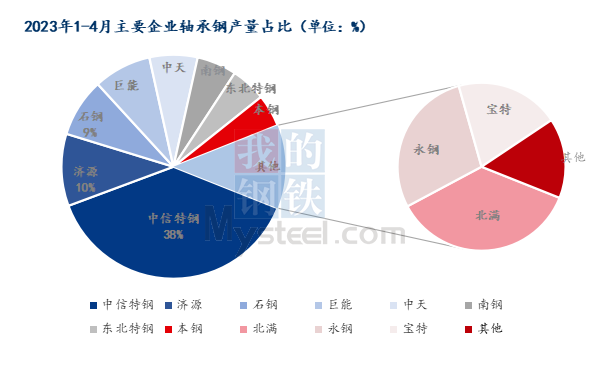

ҙУНј2ҝЙТФҝҙіцЈ¬ДҝЗ°ЦбіРёЦІъБҝҪПҙуөДЙъІъЖуТө·ЦұрКЗЈәЦРРЕМШёЦЈЁРЛіОМШёЦЎўҙуТұМШёЦЎўЗаөәёЦМъЈ©ЎўјГФҙёЦМъәНКҜёЦЈ¬ХјөҪЧЬІъБҝөД57%ЎЈ2023Дк1-4ФВЦбіРёЦХыМеІъБҝФЪјхЙЩЈ¬ҫЮДЬЎўјГФҙЎўұҫёЦЎўРПёЦЎўЦРМмөИёЦі§ІъБҝҪПИҘДкН¬ЖЪПаұИРЎ·щФцјУЈ¬ұұВъЎўУАёЦЎўЦРМШЎў¶«МШЎўКҜёЦЎўДПёЦөИёЦі§ІъБҝҫщУРЛщјхЙЩЎЈ

Нј2Јә2023Дк1-4ФВЦчТӘЖуТөЦбіРёЦІъБҝХјЧЬІъБҝұИЦШ КэҫЭАҙФҙЈәМШёЦРӯЎўёЦБӘКэҫЭ

¶юЎў№ъДЪЦбіРёЦКРіЎұнПЦ

5ФВ·ЭЦбіРёЦКРіЎјМРшПВөшЈ¬КРіЎЗйРчЖ«ИхЎЈФЪјЫёсјМРшПВөшөД»·ҫіПВЈ¬КРіЎРЕРДІ»ЧгЈ¬ГіТЧЙМөчХыҝвҙжҪб№№Ј¬КРіЎКөјКРиЗуәНН¶»ъРиЗуЛ«ИхЎЈҪьЖЪәк№ЫГжУРІҝ·ЦАыәГПыПўБчіцЈ¬ПЦ»хјЫёсөГөҪТ»¶ЁМбХсЈ¬ө«ҝјВЗөҪәуКРРиЗу¶ЛИфКЬөҪёЯОВТФј°УкЛ®МмЖшјМРшКХЛхЈ¬јЫёс»тҪ«ДСТФМбХсЎЈ¶МЖЪПВУОЦХ¶ЛЖуТөІЙ№әБҝ»тДСУРФцБҝЈ¬ФӨјЖ6ФВ·ЭЦбіРёЦКРіЎјЫёс»тҪ«іКИхКЖЕМХыёсҫЦЎЈ

ұн1ЈәДҝЗ°ЦбіРёЦёЦі§іці§іР¶ТјЫ

ИэЎўПа№ШКРіЎРЕПў

ЈЁТ»Ј©ФӯБПјЫёсЈә

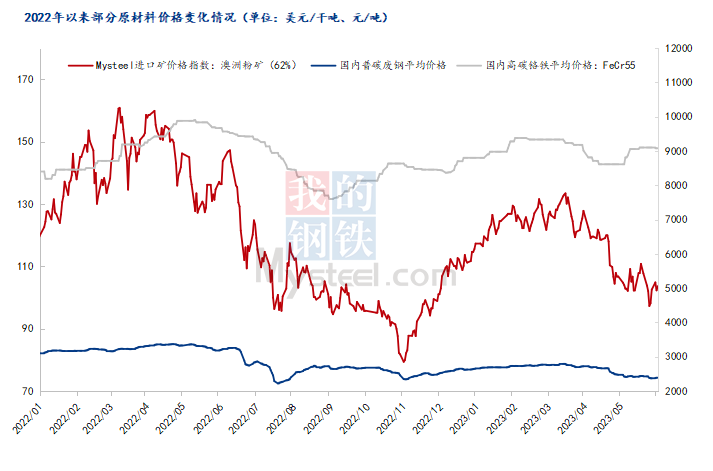

5ФВ·ЭМъҝуКҜјЫёсіеёЯәу»ШВдЈ¬ПЦMysteel62%°Д·ЫЦёКэОӘ103.65ГАФӘ/ёЙ¶ЦЎЈФӨјЖ6ФВ·ЭМъҝуКҜјЫёсЧЯКЖ»тҪ«іКПЦіцПИХЗәуөшЗчКЖЈ¬ІўЗТөш·щТӘҙуУЪЙПС®ХЗ·щЈ»·ПёЦКРіЎјЫёсФЩ¶ИПВТЖТ»ёцМЁҪЧЈ¬ЗТ№©РиіКПЦОӘН¬ІҪПВ»¬өДЧҙМ¬Ј¬ПЦ·ПёЦҫщјЫОӘ2389ФӘ/¶ЦЎЈҝјВЗөҪөұЗ°әк№Ы»·ҫіІ»ОИЈ¬·ПёЦКРіЎөЧІҝ»тИФОҙХҫОИЈ¬ФӨјЖ6ФВ·ПёЦјЫёс»тіК·ҙёҙХрөҙЧЯКЖЈ¬ө«ХыМеЗчКЖјМРшПтПВЈ¬І»№эЧЬМеөш·щ»т»·ұИјМРшКХХӯЈ»ёЯМјёхМъКРіЎјЫёсХрөҙЖ«ЗҝФЛРРЈ¬ФВД©јЫёсФЪ9077ФӘ/¶ЦЎЈ¶юјҫ¶ИД©ПВУОРиЗуІ»јСЈ¬өюјУ6ФВ№ъДЪёхМъ№Өі§ІъДЬМбЙэЈ¬№©УҰ»тіКФцБҝЗчКЖЈ¬әуКРРиҫҜМиКРіЎАыҝХТтЛШЎЈҪьЖЪ№ЫНыЗйРчЦчөјКРіЎЈ¬Іҝ·Ц№Өі§өЈУЗПВУОРРЗйЖЈИніЦҝҙҝХРДМ¬Ј¬ФӨјЖҪьЖЪёхПөКРіЎИхОИФЛРРЎЈ

Нј3Јә2022ДкТФАҙІҝ·ЦФӯІДБПјЫёсұд»ҜЗйҝц КэҫЭАҙФҙЈәёЦБӘКэҫЭ

ЈЁ¶юЈ©ПВУОРРТөЈә

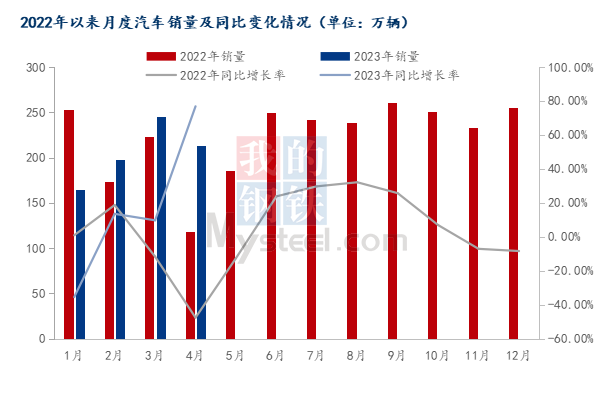

ҫЭЦР№ъЖыіө№ӨТөРӯ»бНіјЖ·ЦОцЈ¬2023Дк4ФВЈ¬ЖыіөІъПъБҝ·ЦұрНкіЙ213.3НтБҫәН215.9НтБҫЈ¬Н¬ұИ·ЦұрФціӨ76.8%әН82.7%ЎЈРВДЬФҙЖыіөјМРшСУРшБјәГұнПЦЈ¬КРіЎХјУРВКОИІҪМбЙэЎЈ4ФВ·ЭЈ¬РВДЬФҙЖыіөІъПъБҝ·ЦұрҙпөҪ64НтБҫәН63.6НтБҫЈ¬Н¬ұИҫщФціӨ1.1ұ¶Ј¬КРіЎХјУРВКҙпөҪ29.5%ЎЈФЪЖыіөіцҝЪ·ҪГжЈ¬ЖыіөіцҝЪ37.6НтБҫЈ¬Н¬ұИФціӨ1.7ұ¶ЎЈОТ№ъҫӯјГФЛРРіКПЦ»ЦёҙРФәГЧӘЈ¬Жыіө№ӨТөОИФціӨИООсТАИ»ҪПЦШЈ¬РиТӘОИ¶ЁәНА©ҙуЖыіөПы·СөДУРР§ХюІЯіЦРшМбХсЈ¬И«БҰҙЩҪшЖыіөПы·СЗұДЬКН·ЕЈ¬НЖ¶ҜЖыіөРРТөОИ¶ЁФЛРРЎЈ

Нј4Јә2022ДкТФАҙФВ¶ИЖыіөПъБҝј°Н¬ұИұд»ҜЗйҝц КэҫЭАҙФҙЈәЦР№ъЖыіө№ӨТөРӯ»б

ЛДЎўҪбВЫ

5ФВ·ЭЦбіРёЦКРіЎјЫёсјМРшПВМҪЈ¬КРіЎРиЗуИФҙҰУЪөНГФЎЈДҝЗ°ЖыіөЦбіРЎў·зөзЦбіРЎўТұҪрөИПВУОРРТөөДұнПЦІўІ»ДЬБоИЛВъТвЈ¬ёЦ№Ьі§Ўў¶НФмі§»щұҫ°ҙРиІЙ№әЈ¬ХыМеРиЗуИФИ»КЬөҪТ»¶ЁЦЖФјЎЈІҝ·ЦЦбіРёЦЙъІъЖуТөІъБҝёЯЖуЈ¬ФЪҝвҙжёЯС№ЗйҝцЦ®ПВЈ¬ЧКҪрөДБчЧӘәН·зПХөДҝШЦЖУИОӘЦШТӘЎЈЛжЧЕҪьЖЪЖЪ»хөД·ҙөҜЈ¬КРіЎЗйРчУРЛщәГЧӘЈ¬ПЦ»хјЫёсУРНыЦ№өш·ҙөҜЈ¬ө«өұЗ°»щұҫГжЗйҝцІўІ»ҫЯұёҙу·щЙПХЗМхјюЎЈБщФВөӯјҫРиЗуАҙБЩЈ¬КөјКУГёЦРиЗу»тҪ«УРЛщПВҪөЈ¬ФӨјЖ6ФВЦбіРёЦКРіЎјЫёс»тҪ«іКИхКЖЕМХыёсҫЦЎЈ

1013ҙО

1013ҙО